今日实时汇率

持有

美元 USD 人民币 CNY 欧元 EUR 英镑 GBP 澳元 AUD 加元 CAD 日元 JPY 港币 HKD 印度卢比 INR 澳门元 MOP 韩元 KRW 墨西哥比索 MXN 阿联酋迪拉姆 AED 阿富汗尼 AFN 阿尔巴尼列克 ALL 亚美尼亚德拉姆 AMD 荷兰盾 ANG 安哥拉宽扎 AOA 阿根廷比索 ARS 阿鲁巴弗罗林 AWG 阿塞拜疆马纳特 AZN 波黑可兑换马克 BAM 巴巴多斯元 BBD 孟加拉国塔卡 BDT 保加利亚列弗 BGN 巴林第纳尔 BHD 布隆迪法郎 BIF 百慕达元 BMD 文莱元 BND 玻利维亚诺 BOB 巴西雷亚尔 BRL 巴哈马元 BSD 不丹努尔特鲁姆 BTN 博茨瓦纳普拉 BWP 白俄罗斯卢布 BYN 伯利兹元 BZD 刚果法郎 CDF 瑞士法郎 CHF 智利比索 CLP 哥伦比亚比索 COP 哥斯达黎加科朗 CRC 古巴比索 CUP 佛得角埃斯库多 CVE 捷克克朗 CZK 吉布提法郎 DJF 丹麦克朗 DKK 多米尼加比索 DOP 阿尔及利亚第纳尔 DZD 埃及镑 EGP 厄立特里亚纳克法 ERN 埃塞俄比亚比尔 ETB 斐济元 FJD 福克兰镑 FKP FOK募集币 FOK 格鲁吉亚拉里 GEL 格恩西岛磅 GGP 加纳塞地 GHS 直布罗陀镑 GIP 冈比亚达拉西 GMD 几内亚法郎 GNF 危地马拉格查尔 GTQ 圭亚那元 GYD 洪都拉斯伦皮拉 HNL 克罗地亚库纳 HRK 海地古德 HTG 匈牙利福林 HUF 印度尼西亚卢比 IDR 以色列新谢克尔 ILS 马恩磅 IMP 伊拉克第纳尔 IQD 伊朗里亚尔 IRR 冰岛克郎 ISK 新泽西岛磅 JEP 牙买加元 JMD 约旦第纳尔 JOD 肯尼亚先令 KES 吉尔吉斯斯坦索姆 KGS 柬埔寨瑞尔 KHR 基里巴斯 KID 科摩罗法郎 KMF 科威特第纳尔 KWD 开曼群岛元 KYD 哈萨克斯坦坚戈 KZT 老挝基普 LAK 黎巴嫩镑 LBP 斯里兰卡卢比 LKR 利比里亚元 LRD 莱索托洛蒂 LSL 利比亚第纳尔 LYD 摩洛哥迪拉姆 MAD 摩尔多瓦列伊 MDL 马达加斯加阿里亚里 MGA 马其顿代纳尔 MKD 缅甸元 MMK 蒙古货币 MNT 毛塔币 MRU 毛里求斯卢比 MUR 马尔代夫拉菲亚 MVR 马拉维克瓦查 MWK 林吉特 MYR 莫桑比克新梅蒂卡尔 MZN 纳米比亚元 NAD 尼日利亚奈拉 NGN 尼加拉瓜新科多巴 NIO 挪威克朗 NOK 尼泊尔卢比 NPR 新西兰元 NZD 阿曼里亚尔 OMR 巴拿马巴波亚 PAB 秘鲁新索尔 PEN 巴布亚新几内亚基那 PGK 菲律宾比索 PHP 巴基斯坦卢比 PKR 波兰兹罗提 PLN 巴拉圭瓜拉尼 PYG 卡塔尔里亚尔 QAR 罗马尼亚列伊 RON 塞尔维亚第纳尔 RSD 俄罗斯卢布 RUB 卢旺达法郎 RWF 沙特里亚尔 SAR 所罗门群岛元 SBD 塞舌尔卢比 SCR 苏丹镑 SDG 瑞典克朗 SEK 新加坡元 SGD 圣赫勒拿镑 SHP 英镑SLE SLE 塞拉利昂利昂 SLL 索马里先令 SOS 苏里南元 SRD 南苏丹币 SSP 圣多美多布拉 STN 叙利亚镑 SYP 斯威士兰里兰吉尼 SZL 泰铢 THB 塔吉克斯坦索莫尼 TJS 土库曼斯坦马纳特 TMT 突尼斯第纳尔 TND 汤加潘加 TOP 土耳其里拉 TRY 特立尼达多巴哥元 TTD 图瓦卢元 TVD 新台币 TWD 坦桑尼亚先令 TZS 乌克兰格里夫纳 UAH 乌干达先令 UGX 乌拉圭比索 UYU 乌兹别克斯坦苏姆 UZS 委内瑞拉玻利瓦尔 VES 越南盾 VND 瓦努阿图瓦图 VUV 萨摩亚塔拉 WST 中非法郎 XAF 东加勒比元 XCD 特别提款权 XDR 西非法郎 XOF 太平洋法郎 XPF 也门里亚尔 YER 南非兰特 ZAR 赞比亚克瓦查 ZMW 津巴布韦币 ZWL

交换

兑换

美元 USD 人民币 CNY 欧元 EUR 英镑 GBP 澳元 AUD 加元 CAD 日元 JPY 港币 HKD 印度卢比 INR 澳门元 MOP 韩元 KRW 墨西哥比索 MXN 阿联酋迪拉姆 AED 阿富汗尼 AFN 阿尔巴尼列克 ALL 亚美尼亚德拉姆 AMD 荷兰盾 ANG 安哥拉宽扎 AOA 阿根廷比索 ARS 阿鲁巴弗罗林 AWG 阿塞拜疆马纳特 AZN 波黑可兑换马克 BAM 巴巴多斯元 BBD 孟加拉国塔卡 BDT 保加利亚列弗 BGN 巴林第纳尔 BHD 布隆迪法郎 BIF 百慕达元 BMD 文莱元 BND 玻利维亚诺 BOB 巴西雷亚尔 BRL 巴哈马元 BSD 不丹努尔特鲁姆 BTN 博茨瓦纳普拉 BWP 白俄罗斯卢布 BYN 伯利兹元 BZD 刚果法郎 CDF 瑞士法郎 CHF 智利比索 CLP 哥伦比亚比索 COP 哥斯达黎加科朗 CRC 古巴比索 CUP 佛得角埃斯库多 CVE 捷克克朗 CZK 吉布提法郎 DJF 丹麦克朗 DKK 多米尼加比索 DOP 阿尔及利亚第纳尔 DZD 埃及镑 EGP 厄立特里亚纳克法 ERN 埃塞俄比亚比尔 ETB 斐济元 FJD 福克兰镑 FKP FOK募集币 FOK 格鲁吉亚拉里 GEL 格恩西岛磅 GGP 加纳塞地 GHS 直布罗陀镑 GIP 冈比亚达拉西 GMD 几内亚法郎 GNF 危地马拉格查尔 GTQ 圭亚那元 GYD 洪都拉斯伦皮拉 HNL 克罗地亚库纳 HRK 海地古德 HTG 匈牙利福林 HUF 印度尼西亚卢比 IDR 以色列新谢克尔 ILS 马恩磅 IMP 伊拉克第纳尔 IQD 伊朗里亚尔 IRR 冰岛克郎 ISK 新泽西岛磅 JEP 牙买加元 JMD 约旦第纳尔 JOD 肯尼亚先令 KES 吉尔吉斯斯坦索姆 KGS 柬埔寨瑞尔 KHR 基里巴斯 KID 科摩罗法郎 KMF 科威特第纳尔 KWD 开曼群岛元 KYD 哈萨克斯坦坚戈 KZT 老挝基普 LAK 黎巴嫩镑 LBP 斯里兰卡卢比 LKR 利比里亚元 LRD 莱索托洛蒂 LSL 利比亚第纳尔 LYD 摩洛哥迪拉姆 MAD 摩尔多瓦列伊 MDL 马达加斯加阿里亚里 MGA 马其顿代纳尔 MKD 缅甸元 MMK 蒙古货币 MNT 毛塔币 MRU 毛里求斯卢比 MUR 马尔代夫拉菲亚 MVR 马拉维克瓦查 MWK 林吉特 MYR 莫桑比克新梅蒂卡尔 MZN 纳米比亚元 NAD 尼日利亚奈拉 NGN 尼加拉瓜新科多巴 NIO 挪威克朗 NOK 尼泊尔卢比 NPR 新西兰元 NZD 阿曼里亚尔 OMR 巴拿马巴波亚 PAB 秘鲁新索尔 PEN 巴布亚新几内亚基那 PGK 菲律宾比索 PHP 巴基斯坦卢比 PKR 波兰兹罗提 PLN 巴拉圭瓜拉尼 PYG 卡塔尔里亚尔 QAR 罗马尼亚列伊 RON 塞尔维亚第纳尔 RSD 俄罗斯卢布 RUB 卢旺达法郎 RWF 沙特里亚尔 SAR 所罗门群岛元 SBD 塞舌尔卢比 SCR 苏丹镑 SDG 瑞典克朗 SEK 新加坡元 SGD 圣赫勒拿镑 SHP 英镑SLE SLE 塞拉利昂利昂 SLL 索马里先令 SOS 苏里南元 SRD 南苏丹币 SSP 圣多美多布拉 STN 叙利亚镑 SYP 斯威士兰里兰吉尼 SZL 泰铢 THB 塔吉克斯坦索莫尼 TJS 土库曼斯坦马纳特 TMT 突尼斯第纳尔 TND 汤加潘加 TOP 土耳其里拉 TRY 特立尼达多巴哥元 TTD 图瓦卢元 TVD 新台币 TWD 坦桑尼亚先令 TZS 乌克兰格里夫纳 UAH 乌干达先令 UGX 乌拉圭比索 UYU 乌兹别克斯坦苏姆 UZS 委内瑞拉玻利瓦尔 VES 越南盾 VND 瓦努阿图瓦图 VUV 萨摩亚塔拉 WST 中非法郎 XAF 东加勒比元 XCD 特别提款权 XDR 西非法郎 XOF 太平洋法郎 XPF 也门里亚尔 YER 南非兰特 ZAR 赞比亚克瓦查 ZMW 津巴布韦币 ZWL

1 美元(USD)=

7.1241

反向汇率:1 CNY = 0.1404 USD

更新时间:2025-09-10 08:02:31

立即换算

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

转自:中邮证券研究所

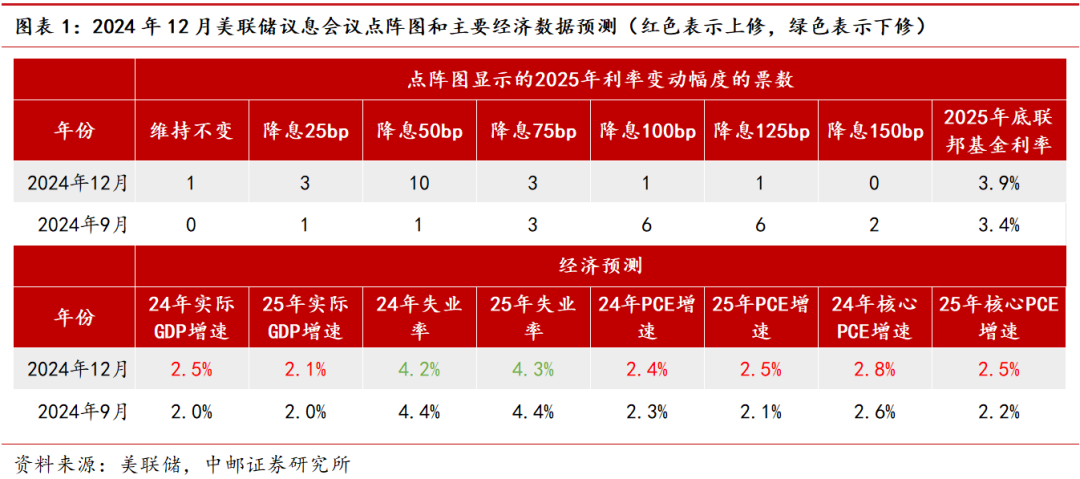

在2024年的最后一场议息会议上,美联储继续如市场预期降息25个基点至4.25-4.50%,但无论是政策声明、经济预测摘要还是发布会的发言都表现出非常鹰派的立场。声明中指出,进一步调整联邦基金利率的“幅度和时机”将取决于后续数据、经济前景和风险平衡,暗示未来降息步伐将有所放缓。克利夫兰联储主席Beth M. Hammack投票反对本次降息的决议,她更倾向于维持利率不变,这是今年第二次有委员投下反对票。最新的经济预测摘要上调了对GDP和通胀的预测,下调了对失业率的预测,显示美联储对经济前景的信心增强,这也意味着连续降息的必要性大大下降。点阵图显示,委员们对明年降息幅度的预期大幅减少。

从记者发布会的内容可以看出,谈论通胀的篇幅明显多于就业,表明美联储双重使命的天平又重新向通胀倾斜。市场对通胀的担忧又卷土重来,主要原因是特朗普政策带来的不确定性。有记者提出,2016年特朗普上台时,考虑到财政政策的不确定性,当时美联储认为应该收紧政策,本次会议是否也考虑了财政政策对通胀的影响?鲍威尔表示,通胀不确定性确实在上升。关于新政策对通胀的影响,一些与会者将新政策纳入了预测,另一些与会者则表示他们尚未将未来政策纳入考量。鲍威尔强调,面对通胀的不确定性,美联储需要放慢步伐。

总体而言,本次会议的鹰派程度超出市场预期。政策的不确定性是影响未来降息路径的重要原因,但美联储内部也存在很大的分歧。对后续降息的条件,鲍威尔也表示,需要看到通胀方面的进一步进展。这些都意味着后续降息步伐将有所放缓。目前来看,只要就业数据不出现明显恶化,美联储将在1月开始暂停降息。

我们认为,后续的货币政策走向需要充分考虑特朗普上台后的减税、关税等政策的实现路径。美联储在短短三个月内从鸽派转向鹰派,9月因为下修的非农数据迅速降息50个基点,12月又因为通胀数据依然顽固而释放暂停降息的信号,这些都显示了在数据依赖的决策框架下,美联储对远期货币政策的前瞻性较弱,很有可能受到短期数据波动的扰动,“不确定性”或许还将贯穿2025年的利率决议。

在2024年的最后一场议息会议上,美联储继续如市场预期降息25个基点至4.25-4.50%,但无论是政策声明、经济预测摘要还是发布会的发言都表现出非常鹰派的立场。声明中指出,进一步调整联邦基金利率的“幅度和时机”将取决于后续数据、经济前景和风险平衡,暗示未来降息步伐将有所放缓。克利夫兰联储主席Beth M. Hammack投票反对本次降息的决议,她更倾向于维持利率不变,这是今年第二次有委员投下反对票。最新的经济预测摘要上调了对GDP和通胀的预测,下调了对失业率的预测,显示美联储对经济前景的信心增强,这也意味着连续降息的必要性大大下降。点阵图显示,委员们对明年降息幅度的预期大幅减少。

从记者发布会的内容可以看出,谈论通胀的篇幅明显多于就业,表明美联储双重使命的天平又重新向通胀倾斜。市场对通胀的担忧又卷土重来,主要原因是特朗普政策带来的不确定性。有记者提出,2016年特朗普上台时,考虑到财政政策的不确定性,当时美联储认为应该收紧政策,本次会议是否也考虑了财政政策对通胀的影响?鲍威尔表示,通胀不确定性确实在上升。关于新政策对通胀的影响,一些与会者将新政策纳入了预测,另一些与会者则表示他们尚未将未来政策纳入考量。鲍威尔强调,面对通胀的不确定性,美联储需要放慢步伐。

总体而言,本次会议的鹰派程度超出市场预期。政策的不确定性是影响未来降息路径的重要原因,但美联储内部也存在很大的分歧。对后续降息的条件,鲍威尔也表示,需要看到通胀方面的进一步进展。这些都意味着后续降息步伐将有所放缓。目前来看,只要就业数据不出现明显恶化,美联储将在1月开始暂停降息。

我们认为,后续的货币政策走向需要充分考虑特朗普上台后的减税、关税等政策的实现路径。美联储在短短三个月内从鸽派转向鹰派,9月因为下修的非农数据迅速降息50个基点,12月又因为通胀数据依然顽固而释放暂停降息的信号,这些都显示了在数据依赖的决策框架下,美联储对远期货币政策的前瞻性较弱,很有可能受到短期数据波动的扰动,“不确定性”或许还将贯穿2025年的利率决议。

风险提示

美国经济基本面超预期走弱;美国就业市场超预期快速恶化;美联储降息幅度和速度超预期;金融风险事件。

报告信息

证券研究报告《通胀担忧卷土重来,连续降息告一段落——12月美联储议息会议点评》

对外发布时间:2024年12月20日

报告发布机构:中邮证券有限责任公司

分析师:李起 SAC编号:S1340524110001

研究助理:高晓洁 SAC编号:S1340124020001

法律声明:

本订阅号所载内容所指的证券或金融工具的价格、价值及收入可涨可跌,以往的表现不应作为日后表现的显示及担保。本订阅号所载内容并非投资决策服务,仅供订阅人参考之用,不是也不应被视为出售、购买或认购证券或其它金融工具的要约或要约邀请。订阅人不应单纯依靠本订阅号所载内容而取代自身的独立判断,应根据自身能力自主审慎决策,并自行承担投资风险。本订阅号所载内容不表明其对产品或者服务的风险和收益做出实质性判断或者保证,中邮证券不对使用本订阅号所载内容产生的任何直接或间接损失或与此有关的其他损失承担任何责任。

(转自:中邮证券研究所)